咨询热线

400-123-4567传真:+86-123-4567

一文带你认识投资于东盟最大经济体——印尼的股票市场ETF

(全文共6000字,大约阅读15分钟)

主要内容:

1. 从人口、经济表现、投资环境和金融市场四个角度简要介绍印尼。

2. 介绍印尼代表性指数——<印尼雅加达指数>,将其1991年以来的年度涨跌幅与<标普500指数>和<上证综指>进行比较。

3. 简单介绍美股市场和港股市场跟踪印尼股市的ETF

4. 详细介绍跟踪印尼股市最大的ETF——【EIDO】:印尼盾汇率风险是影响【EIDO】相较于<印尼雅加达指数>表现差异的核心风险。

相关阅读【东南亚地区ETF】:

越南:

正文

一 认识印尼

作为东盟最大经济体和20国集团重要成员,印尼在地区和国际事务中发挥着越来越大的作用。

要想多维度认识印尼,建议参考商务部2018年对外投资指南:

下面我们在该指南的框架基础上挑选几个重要维度来介绍一下印尼。

1. 人口

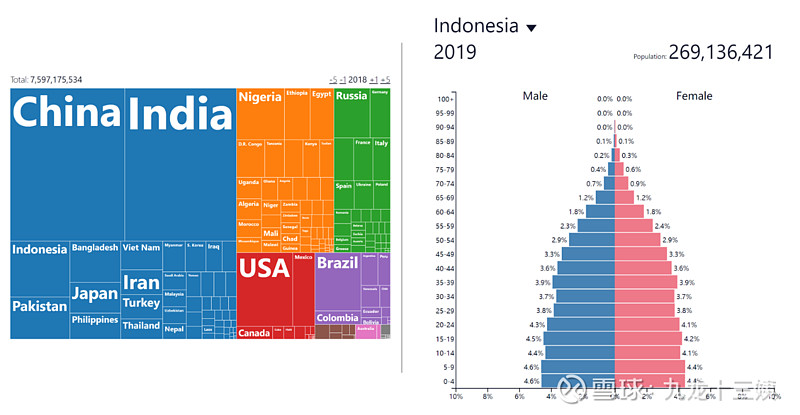

印尼人口约2.6亿,居全球第4,于中国(13.8亿)、印度(13.4亿)和美国(3.3亿)之后。其中近60%的人口集中在爪哇岛,该岛是世界上人口最多的岛屿。总人口年龄中位数为28.8岁。

资料来源:population pyramid, smart advisor

据我国驻泗水总领事馆经济商务室报道,印尼劳动年龄人口约1.92亿人,其中劳动力人口1.28亿人,非劳动力人口6402万人。劳动力人口中有工作的约1.21亿人。按行业统计,就业人口主要分布在农业、商贸、工业、建筑业及服务业。

2. 经济表现

(1)宏观经济

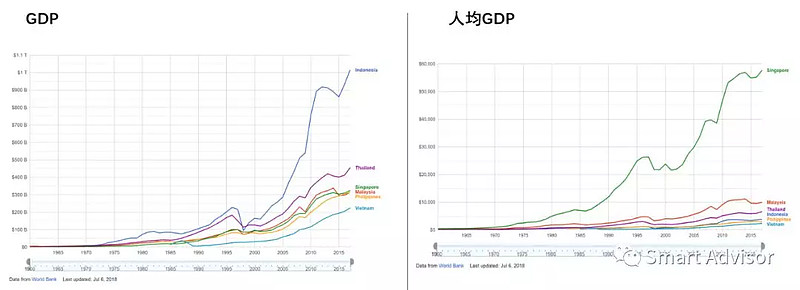

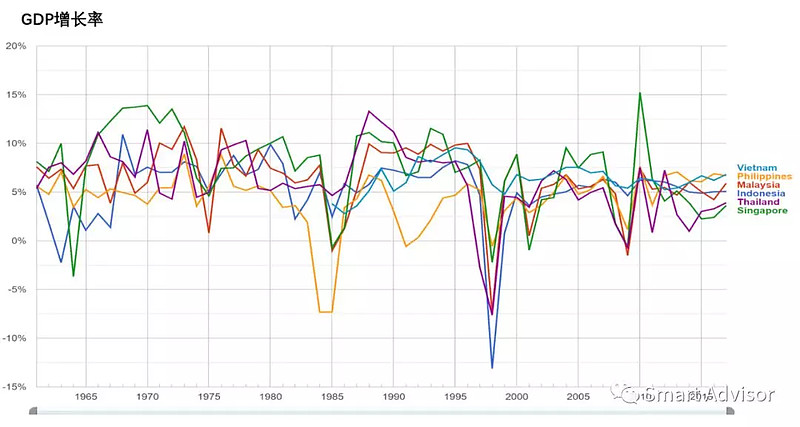

【经济增长率】印尼是东盟最大经济体。尽管遭受了1997年亚洲金融危机和2008年国际金融危机的影响,印尼经济整体还是保持了5%左右较高的增长率。印尼的GDP总量是其他东南亚国家的2.5倍-5倍多。

资料来源:世界银行,smart advisor

资料来源:世界银行,smartadvisor

【外汇储备】根据印尼央行公布数据,截至2017年12月底,印尼外汇储备达到1302亿美元,可满足8.5个月的进口和外债偿付需要,高于3个月的国际安全标准。

【失业率】据印尼中央统计局统计,2017年失业率为5.5%。

【债务余额】截至2017年底,印尼外债总额达4772.6万亿盾(3522亿美元),同比增长10.1%。其中,长期外债占86.1%,短期外债占13.9%;私企外债占76.9%,政府外债占23.1%。

【信用评级】2017年12月,惠誉将印尼主权信用评级从BBB-提升为 BBB,前景展望为稳定。2018年4月,国际评级机构穆迪将印尼的主权信用评级从投资级别的Baa3上调至Baa2,评级展望为稳定。2018年 6月,国际评级机构标普印尼长期主权信用评级为投资级别的“BBB-/A-3”,评级展望为“稳定”。至此,三大国际信用评级机构标普、穆迪和惠誉给予印尼的主权信用评级都为投资级别。

(2)重点产业

印尼三大产业结构为第一产业占12.82%;第二产业占40.56%,第三产业占46.62%。

【石油天然气】

印尼油气资源丰富,共有66个油气盆地,其中15个盆地生产石油天然气。政府公布的石油储量为97亿桶,折合13.1亿吨,其中核实储量47.4亿桶,折合6.4亿吨。印尼天然气储量176.6万亿标准立方英尺(TCF),折合4.8-5.1万亿立方米。石油勘探开发基本上依靠国外石油公司。近年来印尼石油产量逐渐下降,自2003年以来,印尼已成为石油净进口国,2008年初印尼宣布退出石油输出国组织(欧佩克)。2012年印尼原油和凝析油产量降至87万桶/日,低于政府制定的93万桶/日产量目标。

印尼最大的石油企业为国家石油公司(Pertamina)。据2018年《财富》 公布,印尼国家石油公司排名第253位。

【农林渔业】

印尼是一个农业大国,全国耕地面积约8000万公顷,从事农业人口约4200万人。印尼自然条件得天独厚,气候湿润多雨,日照充足,农作物生长周期短,主要经济作物有棕榈油、橡胶、咖啡、可可。

印尼森林覆盖率为54.25%,达1亿公顷,是世界第三大热带森林国家,全国有3000 万人依靠林业维持生计;胶合板、纸浆、纸张出口在印尼的出口产品中占很大份额,其中藤条出口占世界80-90%的份额。

印尼最大的林业和造纸企业集团为金光集团(Sinar Mas)。

【采矿业】

印尼矿产资源丰富,分布广泛。采矿业为印尼国民经济发展创造了可观的经济效益,它是出口创汇、增加中央和地方财政收入的重要来源,也为保持经济活力、创造就业和发展地区经济做出了积极贡献,同时还具有辐射社会经济其他领域的间接作用以及对边远地区发展的推动作用。印尼主要的矿产品有锡、铝、镍、铁、铜、锡、金、银、煤等。

印尼最大的国有矿业公司为安塔公司(Antam),另外还有印尼国有锡业集团公司(PT Timah Tbk)。

【工业制造业】

印尼的工业化水平相对不高,制造业有30多个不同种类的部门,主要有纺织、电子、木材加工、钢铁、机械、汽车、纸浆、纸 张、化工、橡胶加工、皮革、制鞋、食品、饮料等。其中纺织、电子、木材加工、钢铁、机械、汽车是出口创汇的重要门类。

印尼最大的钢铁企业为国有克拉卡陶钢铁公司(Krakatau Steel),年产量约270万吨。

【旅游业】

从上世纪70年代起,印尼政府大力发展旅游业,兴建星级酒店等旅游基础设施,通过发展旅游业的法规,逐步扩大到印尼旅游免办签证的国家,并采取其他有力措施,多方吸引外国游客。2017年赴印尼旅游的国外游客为 1404万人次,马来西亚、中国、新加坡、澳大利亚和东帝汶为印尼前5大游客来源地。

目前,旅游业日益成为印尼创汇的一个重要行业。此外,为增加外汇收入,印尼财政部计划对出口和旅游行业提供税收减免,央行将给予利率补贴,工业部、旅游部、金融服务总局也会给予政策倾斜。

3. 投资环境

从投资环境角度看,印尼的吸引力主要表现在以下方面:

①政局总体稳定,政府重视扩大投资;

②自然资源丰富;

③经济增长前景看好,市场潜力大;

④地理位置重要,控制着关键的国际海洋交通线;

⑤人口众多,有丰富、廉价的劳动力;

⑥市场化程度较高,金融市场较为开放。

(1)矿业是外商投资印尼的传统热点行业

印尼矿产资源极为丰富, 成为国际煤炭及镍、铁、锡、金等金属矿产品市场供应的重要来源,吸引大批外资投入矿业上游行业以稳定原料供应,特别是2012年5月印尼政府对65种矿产品出口加征20%出口税并要求外国投资者在印尼投资设立冶炼加工厂等措施,刺激了外商对矿产下游行业的投资,目前矿业成为印尼第一大外商投资行业,约占利用外资总量的六分之一。

(2)不断增长的国内需求和庞大的国内市场吸引外资流入

印尼幅员辽阔、人口众多,中产阶级日益壮大,消费需求和消费能力不断增强。长期以来重点投资印尼汽车、家电、化工等制造业领域的日本、韩国等,近年来更加大了投资力度,在利用印尼劳动力成本低、开发东盟市场便利 等优势的同时,注重开发印尼国内市场需求。另外,印尼政府大力改善基 础设施条件,出台中长期经济发展规划,着力推动交通、通讯等大型基础设施项目建设,仅2013年就计划启动总投资约545.6万亿印尼盾(约合565亿美元)的基础设施项目,巨大的基建市场也给外资带来投资机遇。

(3)不断改进和完善投资环境。

2016年印尼政府继续完善投资一站式服务并推动税收优惠、宣传推介等政策和措施,对吸引外资有一定促进作用。印尼投资协调委员会以简化手续、提升服务的方式促进外商投资, 并进一步简化《投资负面清单》对外开放更多投资领域。印尼工业部、财政部出台税收优惠,以外商投资企业自用设备免征进口关税、出口产品的原材料实行退税、特定行业和大规模投资所得税减免等方式,吸引外商投资。

印尼投资环境也存在诸多硬伤。基础设施严重滞后是最大的瓶颈,物流成本高企、通讯条件普遍较差、电力供应难以满足基本需求等。基础工业落后,产业链上下游配套不完备,影响部分制造业企业扩大再投资。政府低效和腐败现象仍比较严重,部分领域如矿业等行政管理混乱、税费复杂繁多等等,都在很大程度上降低了印尼对外资的吸引力。

4. 金融市场

1997年亚洲金融危机中,印尼银行业受到巨大冲击,印尼盾严重贬值出现清偿危机,并导致大规模挤兑现象,银行失去社会信誉。为此,根据与国际货币基金组织(IMF)达成的协议,政府对银行体系实行全面的改革。经过整顿,银行效益明显改观。IMF和亚洲开发银行向印尼提供贷款,大大改善了印尼的金融环境。

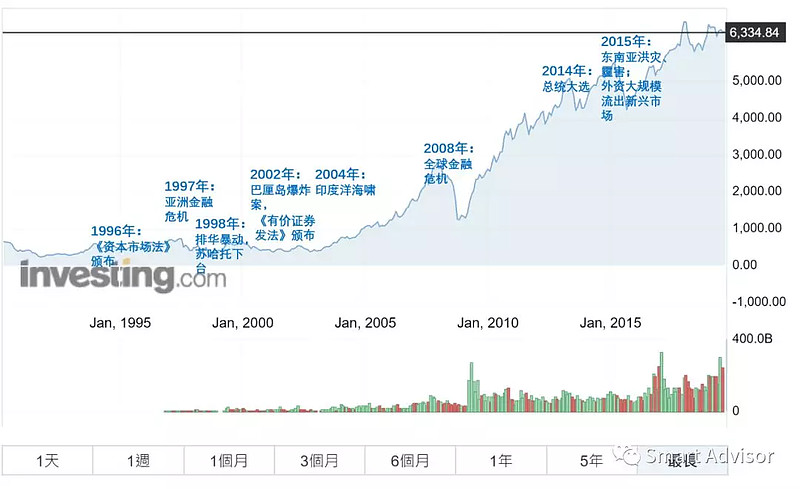

1980年印尼仅有6家上市公司。1996年印尼颁布《资本市场法》,2002 年10月颁布《有价证券法》。2007年11月30日,印尼雅加达股市和泗水股市合并为一个全国性的股票市场,名为印尼股票市场。截至2018年,印尼股市有572家上市公司。

二 印尼雅加达综合指数(JKSE)

雅加达股票价格指数是对印尼证券交易所上市的所有股票的修正后的市值加权指数。类似于我们A股的上证综指。

该指数起始于1982年8月10日,基准指数值为100。

资料来源:investing.com,smart advisor

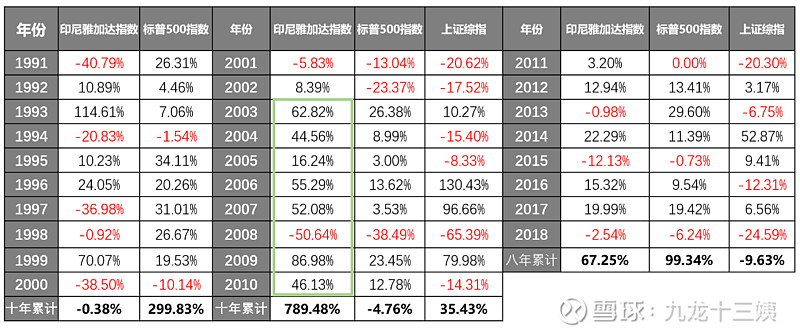

下图为1991年以来印尼雅加达指数的年度表现,同时与标普500指数和上证综指比较。

资料来源:investing.com,smart advisor

从2002年《有价证券法》颁布开始,印尼股市迎来高光时刻,即使遭遇了2008年金融危机,其2001年-2010年累计涨幅达到780%以上,远远跑赢标普500指数和上证综指。

之后,印尼雅加达指数于2013年及2015年分别发生两次近27%的回撤。(表中为本币计价的指数表现,因此2013年仅显示下跌0.98%)。前者主要原因是由于印尼盾贬值引发,该年印尼盾兑美元曾一度跌近25%。2013年夏季,当时市场忧虑联储局将缩减购债规模,摩根士丹利发表报告,指巴西、印尼、南非、印度及土耳其这五个占全球GDP约7%的新兴国家,因高通胀、外部赤字严重,又高度依赖外资流入,其货币容易受到冲击而贬值,并称这五个国家为「脆弱五国」(Fragile Five)。2015年的回撤则与当年资金流出新兴市场有关。

除上述时间外,走势基本上是一浪高于一浪。

顺带一提,2017年,评级机构标准普尔发表新脆弱五国名单,除了土耳其仍留在名单内之外,另外四国国家分别是阿根廷、巴基斯坦、埃及和卡塔尔。

三 相关ETF

1. 美股市场

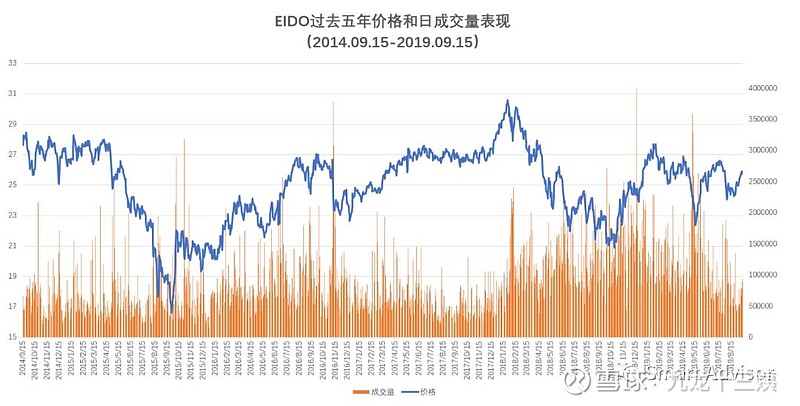

目前,美股市场上,有两只聚焦于印尼市场的ETF,分别是Blackrock发行的【EIDO】和VanEck发行的【IDX】,前者规模4亿美金,后者规模不到1/10,只有4000万美金。

资料来源:etf.com,smart advisor

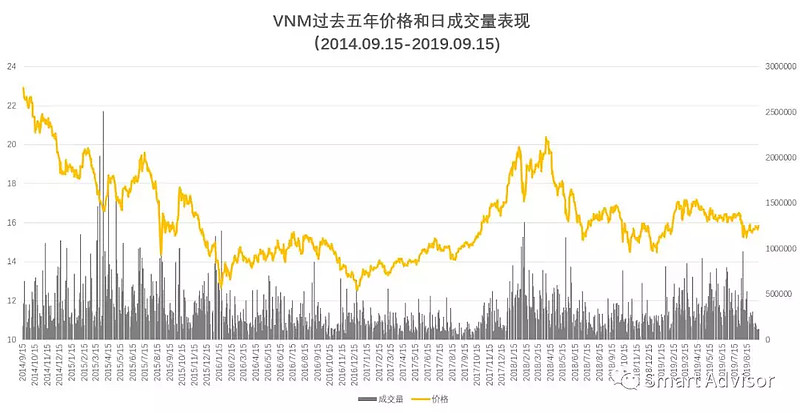

当我们评估ETF的流动性时,规模仅仅是次要指标,主要的指标是每日成交量。比如,我们之前介绍的越南ETF——【VNM】,其规模跟EIDO差不多,也是4亿多美金,但两者近期的交易额却相差甚远:9月13日,【EIDO】的成交额约2300万美元,而【VNM】才不到185万美金。

资料来源:etf.com,smart advisor

事实上,从过去五年的日成交量数据来看,【VNM】的交易规模小于【EIDO】几乎是常态。(前期介绍越南ETF时,我们已经把【VNM】明确剔除出考虑投资的标的)

资料来源:investing.com,smart advisor

资料来源:investing.com,smart advisor

2. 港股市场

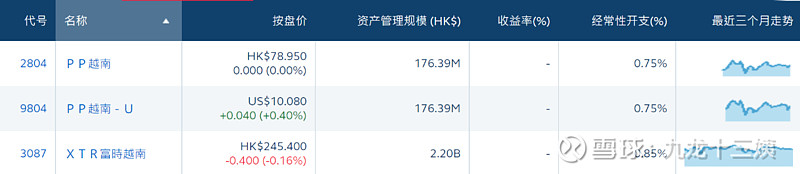

港股市场上,唯一聚焦印尼股市的ETF——【XTR印尼】(代码:3099)的规模极小,仅1900万港币;而我们前期介绍的越南ETF——【XTR富时越南】(代码:3087)规模达到了20亿港币,完全不是一个量级。

资料来源:港交所,smart advisor

资料来源:港交所,smart advisor

尽管两者在规模上差了100倍,但日交易额上却一样惨淡,百万港币都不到。

资料来源:经济通,smart advisor

出于流动性风险考虑,【XTR印尼】显然不是一个理想的投资印尼市场的标的,我们就不做进一步研究了。

下面详细介绍一下美股的【EIDO】。

3. EIDO介绍

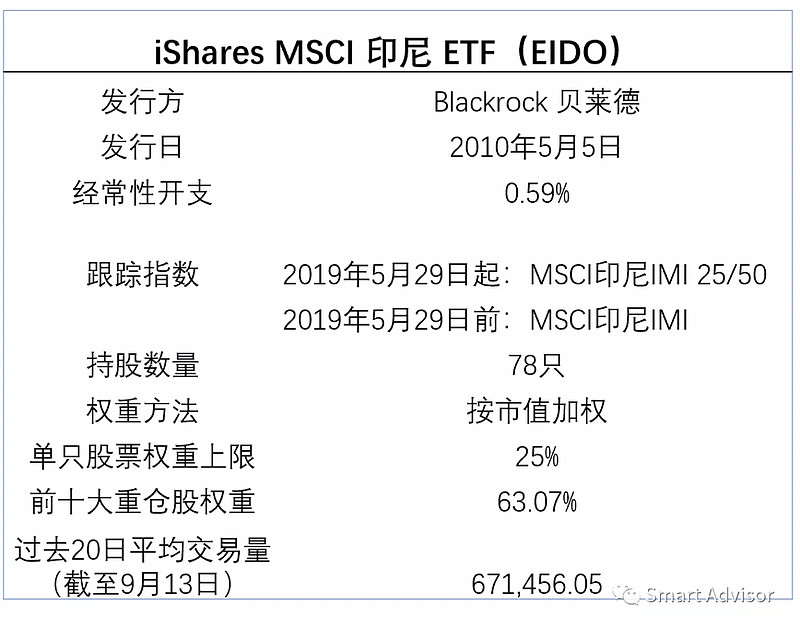

(1)基本信息

资料来源:贝莱德,smart advisor

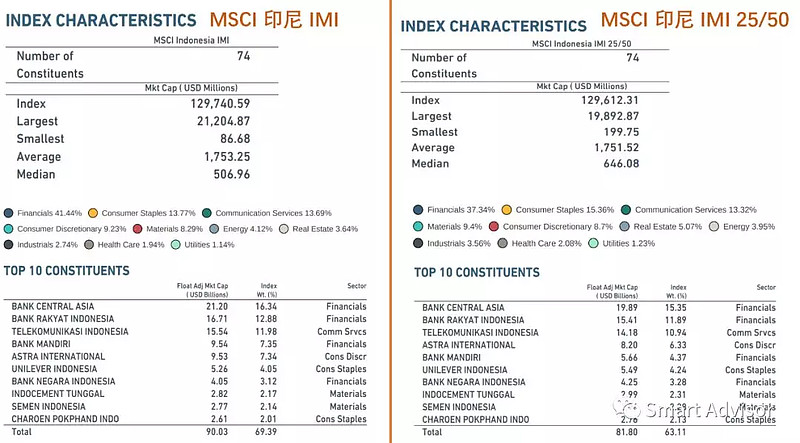

我们发现,这只ETF在今年更改了跟踪标的,从原来的MSCI印尼可投资市场指数(IMI)改为了MSCI印尼IMI 25/50。两者到底有什么区别呢?

与<MSCI印尼IMI>相比, <MSCI印尼IMI 25/50>还需要考虑受规管投资公司(regulatedinvestment companies, RICs)的投资限制,即每个税务年度内的季度末,单个证券的资产比重不得超过25%,权重超过5%的证券的份额之和不得超过50%。

从实际的效果来看,我们根据两者8月的月报可以发现,与<MSCI印尼 IMI>相比, <MSCI印尼IMI 25/50>在金融行业上被砍了4.1%的权重;前五大权重股的权重也要稍低1%左右。

资料来源:MSCI,smart advisor

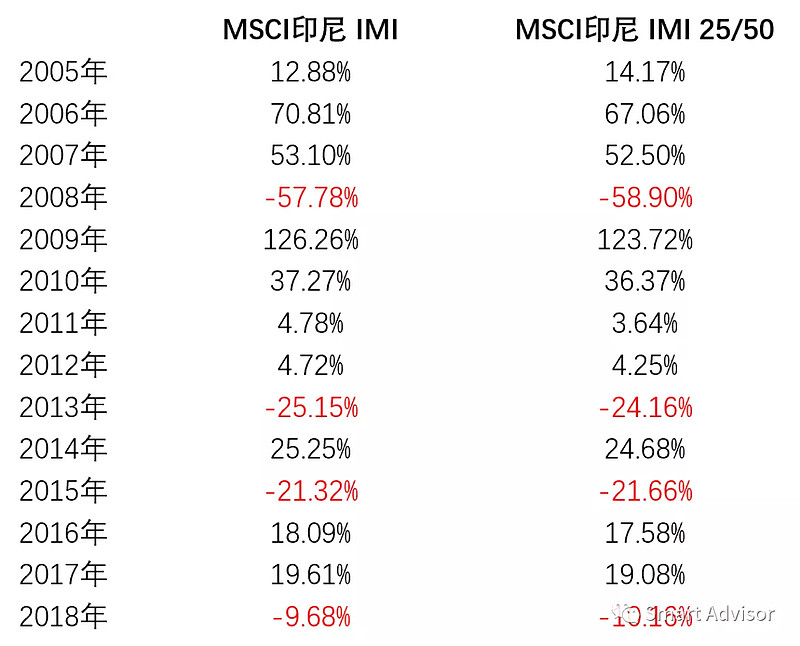

从过去年份的表现来看,两者差异也不算太大。

资料来源:MSCI,smart advisor

因此,总体来说,【EIDO】改变跟踪基准不算什么大事,对ETF本身没有根本性影响。

(2)跟踪效果

【EIDO】的跟踪效果还是合格的,基本能够将年跟踪差异控制在2%以内。

资料来源:贝莱德,smart advisor

在下一部分判断“该指数在跟踪印尼股市的代表性”时,我们就直接使用<MSCI印尼IMI 25/50>来与<印尼雅加达指数>继续对比。

(3)<MSCI印尼IMI 25/50> VS <印尼雅加达指数>

根据官方介绍,<MSCI印尼IMI 25/50>旨在衡量印尼股市的大,中,小盘股的表现。该指数涵盖印尼自由流通市值调整后的约99%。

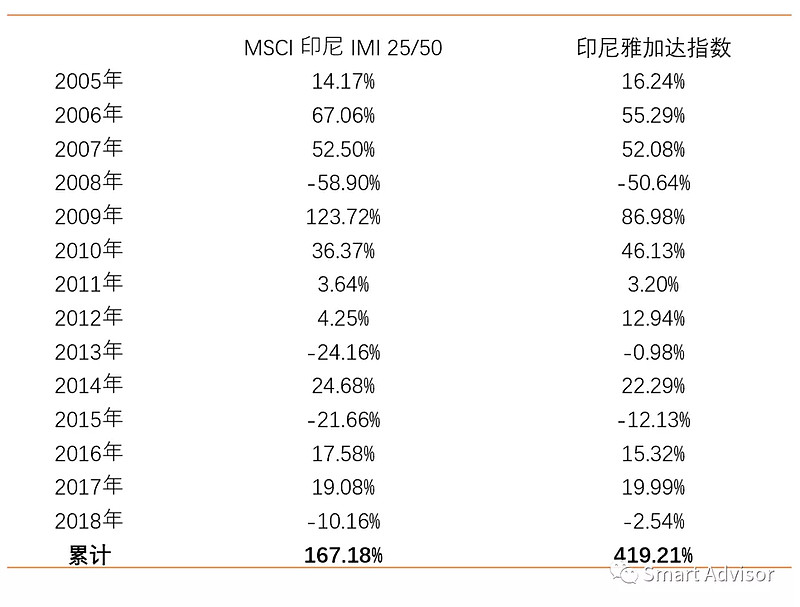

然而,从过去的表现来看,<MSCI印尼IMI 25/50>的表现跟<印尼雅加达指数>的表现相比还是差点意思。

资料来源:investing.com,smart advisor

其中最大的原因在于汇率,即<印尼雅加达指数>是以印尼盾计价的,<MSCI印尼IMI 25/50>是以美元计价的。假设印尼盾兑美元贬值10%,即使印尼股票价格不变,以美元计价的<MSCI印尼IMI 25/50>也会下跌10%。

① 汇率影响

我们把两者年度回报相减,再与印尼盾/美元汇率进行对照,可以发现:汇率因素能够解释大部分<MSCI印尼IMI 25/50>和<印尼雅加达指数>的表现差异。

如2013年,<MSCI印尼IMI 25/50>跑输<印尼雅加达指数>近23%,而当年印尼盾兑美元贬值26%。

资料来源:investing.com, smart advisor

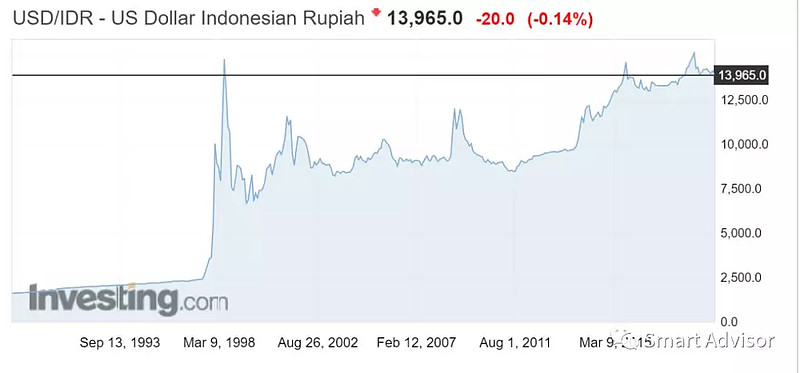

【历史上的贬值周期】

资料来源:investing.com,smart advisor

1997年-1998年:亚洲金融风暴重创东盟国家,那年除了泰铢从22.2贬至54.5,菲律宾披索从26.8急跌至58.5,最惨的就是印尼盾从2269跌到16950。1997年8月13日,印尼财政部和印尼银行联合宣布,放弃钉住美元的汇率政策,实行自由浮动汇率政策。

2003年-2005年:印尼再次步入两年之久的贬值通道。在金融危机影响下,印尼的经济增速受到明显重创,失业率和通货膨胀率高企,大量国际资本纷纷撤离,加之2005年国际原油价格一路飙升,促使政府先后两次调高国内燃油价格,导致印尼盾贬值力度陡然增加。

2008-2010年:受国际金融危机影响,印尼的实体经济遭受剧烈冲击,不仅出口大幅下滑,投资萎靡不振,起货币也一改多年稳定运行态势,进入单边下行通道。2008年9月-12月,印尼盾在短短三个月贬值近25%,称为仅次于韩元的降幅最大的亚太货币。

2015年:受世界经济不景气的影响,印尼出口额不断下降,而印尼国内需求旺盛,进口大幅上升,导致经常项目逆差扩大。全年最高峰时印尼盾贬值25%,美元对印尼盾一度接近1:14000的关口。

2018年:与全球大多数新兴经济体货币一样,美元兑印尼盾几乎实现了维持全年的升势,究其原因仍是归咎于美联储2018年共计加息4次,美元升值再加上美联储缩表,资金从新兴市场等国家吸引资金回流美国,这无疑对对印尼、土耳其、阿根廷等新兴市场国家来说是切肤之痛。在这波新兴市场卖压中,由于印尼庞大的美元债务与经常帐赤字,令它成为投资者最明显狙击目标。

从过去表现来看,印尼盾还是比较脆弱的。印尼总统佐科(Joko Widodo)就曾指出,印尼盾贬值受多种外部因素影响,当地必须持续加大投资、提高出口,才能解决经常账赤字问题。

印尼对外融资依赖度高且政府债务以美元计价的比例高,导致印尼盾受外围因素尤其美国货币政策影响较大。

汇率本身难以预计,目前也没有工具让普通投资者可以对冲印尼盾贬值风险,因此在考虑投资印尼时,汇率风险是我们首要考虑的风险。

② 行业分布

以下是【EIDO】的行业分布情况,与之前介绍的越南ETF地产股居多,银行股偏少(受外商投资限制)不同的是,印尼ETF的银行股占非常大的比重。

资料来源:贝莱德,smart advisor

③ 主要成分股

最后,简单介绍一下【EIDO】前20大成分股,认识一下印尼的龙头企业。

资料来源:资料来源:贝莱德,smart advisor

最后我想说的是:目前从ETF数量、成交量等数据来看,不管是前期介绍的越南ETF,还是本期介绍的印尼ETF,都是非常小众的投资品种。对于本身不太熟悉东南亚市场但又想小额参与的投资者这来说,相比于投资单一国家的ETF,或许可以试着找一个投资一揽子东南亚市场的主动管理型基金,如果有一只能够对冲外汇风险的基金那就更好了。

如果以资产配置为出发点,对中国投资者来说,还是建议在原来持有A股基础上,优先考虑配置美股、黄金这类较为大众的资产类别,其相关ETF的可选择范围更广、跟踪效果更好,足够帮助我们实现大类资产配置,提高整体资产的收益风险性价比。

谢谢阅读